经济观察网 记者 杜涛 11月15日,东部一家金融机构从业人士高静对经济观察网表示,因为今年美联储暴力加息,美元价格上升,进而使得城投公司的美元债成本大幅上涨,超过了不少地方政府对城投融资成本监管的要求,导致业务难度大大提升。

高静主要从事境外债的发行工作,其客户都是县区一级的城投公司,此前,城投公司的境外债以美元债为主。截至11月上旬,高静团队发了5单美元债,去年同期是7单。

(资料图片仅供参考)

(资料图片仅供参考)

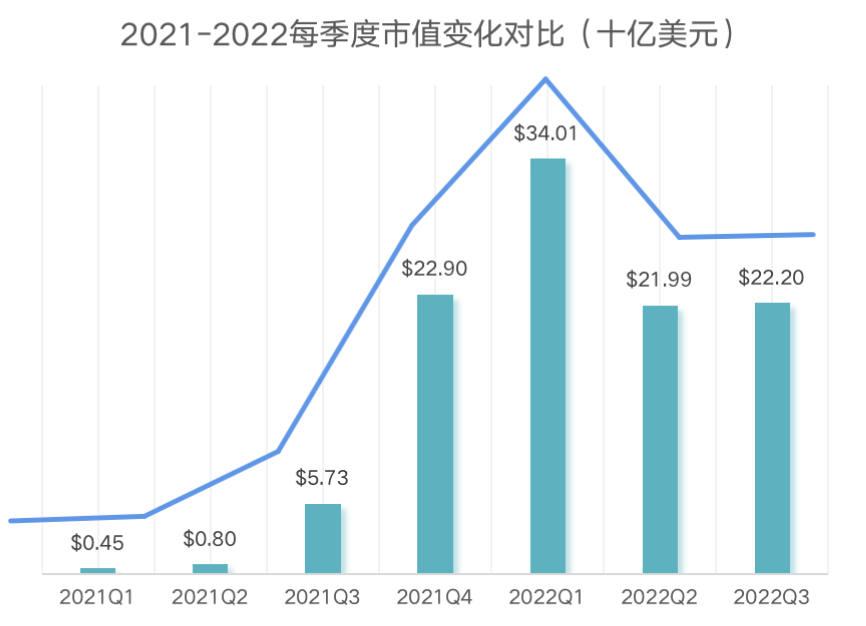

2022年,城投公司美元债发行规模达到了巅峰,1-9月城投债共发行228只,累计发行规模达304.83亿美元债,较2021年同期增长95.34%,在中资美元债整体规模缩减的情况下,更加突出,但在美元加息周期和政策监管的双重夹击下,城投美元债也开始出现压力。

高静表示,目前一些银行已经收紧了对城投公司提供备用信用证(SBLC,以下简称“备证”)担保——银行是此前城投公司发行美元债的重要信用担保来源,同时银行的境外机构也是主要的城投美元债购买者——以至于一些临期美元债难以续期,城投公司只能选择“内保外债”“内保外贷”或者做并购贷款购汇偿还债务。同时发改系统、外汇管理系统的监管要求也越来越高,比如国家发改委要求核查发债资金预投资项目收益。

高静接触的一家城投公司一笔去年的美元债存续业务临期,规模不到两亿美元,去年启动到发行用时不到一个月,这笔业务有三家备证行,其中两家银行在今年选择退出,另一家看到其他两家退出后,也选择以并购贷款形式偿还债务,退出了该笔业务。

高静察觉到,最近不少投资人已经不投有隐性债务城投主体发行的364天期美元债,有些到期的银行备证也不批了,城投公司只能选择“内保外债”“内保外贷”或者做并购贷款购汇偿还债务,因为可以避免1年期的监管门槛,很多城投公司会选择发行364天期美元债。

为了应对业务出现的困境,高静选择为城投公司提供更多样化的选择,比如欧元债、自贸区人民币债等。

城投美元债热潮

中资美元债,是指境内企业及其控制的境外企业或分支机构向境外举借的、以美元计价的债券。

2015年起,随着政策松绑,城投公司陆续参与美元债发行,并成为中资美元债中一个重要的发行主体。

2021-2022年,备用信用证被普遍采用,特别是在区县一级的城投公司,城投美元债规模也开始出现较大幅度增长。备用信用证制度是美元债基本发行架构中的一种,可以理解为商业银行为城投公司发行美元债做了增信或者担保。境外债备证的做法大部分都是针对县区城投,地方只有非常少的案例,据高静了解,华东地区某些城商行曾经给房地产美元债开过备证。

2021年,城投美元债发行规模为271 亿美元,同比增长38%,2022年1-9月城投债共发行228只,累计发行规模达304.83亿美元债,较2021年同期增长95.34%。

在2021年,高静会每个月出差去县区的城投平台几次,寻找当地的渠道或者金融机构合作,然后拜访本地的融资平台领导,去年由于成本优势,业务还比较好谈,平台公司合作意愿也很高。

“一般寻找融资部部长或者分管融资副总是一定要过的,在与城投合作意愿达成一致之后,就开始启动银行备证的工作,还有一些相关的中介,比如境内外律所、审计师进场。同时寻找投资人,在有备证的情况下,投资人(基本都是银行)大多会把这种业务作为同业业务进行审批。年初市场好的情况下,有的备证银行还拉着券商一起跑客户。” 高静说。

在城投美元债发行热潮中,内资银行是重要参与者,它们不仅是信用的主要提供者,同时也是主要投资人。

高静解释,一般情况下,美元债在境外交易所发行,但是投资人主要还是境内银行的境外分行或者资金中心,很少会有国际投资人,他们一般会购买债券额度的30%-50%,年初有尺度大的机构,甚至可以全部拿下,其本质就是几家银行就互相购买对方做备证的城投境外债券。

政策、利率双杀

进入2022年下半年,政策的收紧使得城投境外债市场变冷。

2022年8月26日,国家发改委印发《企业中长期外债审核登记管理办法(征求意见稿)》,修订了2015年发布的《关于推进企业发行外债备案登记制管理改革的通知》,明确直接和间接借用外债统一纳入管理,明确境内企业通过直接或间接控股或拥有实际控制权的企业借用外债需要备案,明确将境内企业间接到境外借用外债纳入管理范围,提升发行主体资质限制。

高静对政策收紧有着直观的感觉,她告诉记者,以前只要不涉及隐性债务的平台,帮它们包装下,就可以发行美元债。现在不仅对发债主体评级有要求,对收入结构也有要求,要求代建类占比不高于50%,报发改委的同时,还要提供担保函。监管层要求越来越严格,除去要求有境外评级,还要求核查发债资金预投资项目收益,同时外管的要求也高了,涉及到平台类的境外债资金,需要提前沟通,做外债备案登记。

政策收紧使得参与美元债的市场机构在感受到寒冬来临后也做出了诸多改变。

2022年初,高静接触的一位在市场上非常活跃的投资人采取了狼性的投资策略,只要求全部中标,多拿点量,没有任何附加要求。但目前,该投资人认为美联储还在加息通道,投了就亏了,于是先把364天期的海外债投资暂停,随后又把海外投资类业务全部暂停。在遇到能投的项目时,也是“狠狠宰一刀”,不仅要求价格收益要高,还要求存款和结算等综合收益。

高静告诉记者,现在有些金融机构已经削减了城投的美元债资产项目。就算能够做的业务,价格要求也比较高。“比如,现在一年期的美元存款利率上升得非常高,达到5%左右。有些商业银行原本可以开具备证,现在也不开了,不同银行的备证在市场的认可度也不一样,有的银行国际评级高,同业认可度高,同业授信额度大,发行时候,利率相对低,投资人多,起到了较好的增信作用。而有些商业银行相对来说评级一般,同业认可度较差,加上有些负面案件,发行难度较大。”

“近期就有两家商业银行将备证业务暂停,已经拿到授信批复的也不许发行”,高静认为,美元债未来还款路径有问题,特别是县区一级的城投境外债,使得很多金融机构比较审慎。

高静表示,在备证被限制之后,城投公司只能选择直接发行美元债。其中,优质资质企业,例如一些AAA、强AA+平台,这些企业往往属于市场上少有的优质标的,但面临现在的形势,依旧出现境内境外利率严重倒挂,境内债成本在3%-4%,而裸发美元债成本甚至达到6%-7%,大大超出发行人的承受能力;弱资质平台如果想做境外债,如西南某地区城投企业,目前只能采取寻找合适资方,采取结构化方式进行发行。

替代品难替代

在美元债遭遇发行成本高企、政策趋严之时,高静开始向客户推荐欧元债、自贸区人民币债等作为替代。

高静告诉经济观察网,以欧元债为例,尽管目前欧元成本较美元低150bp左右,但是欧元的投资人较少,总量规模小,难以凑够发行量。

高静介绍,欧元债同样面临发行成本的提升,美元债票面利率从年初的1.9%上涨到目前6%左右,欧元债票面也从上半年的2.3%上涨到近期的5%。此外,欧元债市场投资人有限,在发行一笔欧元债前,一家银行总行甚至要求准备购买欧元债的分行先去拉一笔欧元存款;自贸区人民币债虽备受青睐,但新批文越来越难拿,且需要发行主体有国际评级。

“甚至,有些投资人欧元头寸不足,都是采取美元掉期欧元的方式。”高静告诉记者。

自贸区人民币债也要面临监管层审核和批准,在自贸区发行的债券,虽然有价格优势,但购买主体与美元债无异,仍以境内金融机构主体为主,比如银行的自贸区分行。

“目前外管还未监管这一块,在自贸区债,定价是根据境内发债的利率,基本都是中资机构来购买,现在境内不少券商也在积极推介此类业务。”高静告诉记者。

高静表示,虽然欧元债和自贸区人民债可以减少利率的影响,但是监管收紧的影响依然难以消除。因此,明年城投美元债业务预计主要是“卷存量”,即寻找一些体量大、需要借新还旧的客户,做续发业务。但是这类续发的难度也比较大,银行备证和投资人都存在较大不确定性。

(应采访对象要求,文中高静系化名)